- 新NISAって何?

- 現行のNISAとの違いは?

- FXよりリスクは低いの?

2024年から新NISAがはじまり、ますます非課税制度で投資運用の波が押し寄せています。

現在、サラリーマンの約10%しか、NISAを使っていないようです(出典:野村総合研究所 金融イノベーション研究部)。

たっちんパパ

たっちんパパ実は、FXで稼いでNISAの非課税制度に資金を移して資産運用。

この運用が、早く資産をためる方法になるかもしれないよ。

この記事では、投資経験が浅いサラリーマン向けに、FXの基本から新NISAの基本まで実体験からわかった内容まで解説していきます。

この記事を読むことで、FXとNISAの混合運用のメリットや新旧のNISAの違いが分かるだけでなく、投資初心者が投資をはじめるときにつまずくことが少なくなるはずです。

ポイント

- FX自動売買でコツコツ運用して貯めた利益でNISAに入れておくことで、非課税制度のまま貯められます。

- 証券会社は、王道の「楽天証券」か「SBI証券」。

- 証券会社の使いやすさを重視するなら、「楽天証券」。

- 手数料の安さや投資信託の数を重視するなら、「SBI証券」。

- つみたてはインデックス投資がよく、他のYoutuberやブログなどでよく上がっている人気投資場所は「eMAXIS Slim 全世界株式(オール・カントリー)」。

- 現行NISAは引き継げないが、2042年までは非課税。

- ジュニアNISAは2023年で終わり、18歳まで非課税運用ができる上に、途中完全解約でお金を出金できる。

- FXの利益をNISAで安定的に運用することで、サラリーマンの給与以上に早く資産が貯まる。

※ わかりやすく解説するため、一部専門用語を使っていない場合があります。

当ブログの管理人情報

★ 注意事項 (必ずお読みください)

本記事は情報提供を目的としたものであり、その手法や知識について勧誘や売買を推奨するものではありません。

本記事に含まれる情報に関しては、万全を期しておりますが、その情報の正確性、完全性、有用性を保証するものではありません。

情報の利用の結果として何らかの損害が発生した場合、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。

新NISAは最大1,800万円まで非課税!

NISAの最大の特徴は、税金がかからないことです。

このNISAが2024年に新しく生まれ変わったので、その内容を解説していきます。

なな

ななNISAが新しくなったことで、さらに使いやすくなったわ。

新NISAの特徴

新NISAの特徴は次の通りです。

- 非課税保有期間の無期限化。

- 口座開設期間の恒久化。

- 売却しても非課税保有限度額の復活。

- つみたて投資枠と、成長投資枠の併用が可能。

- つみたて投資の年間投資枠が年120万円。

- 非課税保有限度額は、全体で1,800万円。

はじめ先生

はじめ先生非課税枠の1,800万円はかなり大きい額です。適切な投資先で運用していくことで、かなり高い確率が満足できるできる投資になるはずです。

投資額

つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資額 | 120万円 | 240万円 |

| 投資先 | 投資信託 (条件を満たした商品のみ) | 国内籍の投資信託、 上場投資信託(ETF) 及び 上場投資法人(REIT等) |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 非課税期間 | 無期限 | 無期限 |

| 購入方法 | 積立 | スポット/積立 |

はじめ先生

はじめ先生成長枠では、つみたて投資枠で買った投資信託の増量、米国ETF(HDVやSYPDなど)も購入できるので、ぜひ活用してみましょう!

現行NISAとの違い

現行NISAは、2023年で終了します。

現行NISAと新NISAの違いを見て行きます。

現行NISAと新NISAとの比較

| 現行NISA | 新NISA | |||

|---|---|---|---|---|

| つみたて | 一般 | つみたて投資枠 | 成長投資枠 | |

| 併用の 可否 | 不可 | 不可 | 可 | 可 |

| 年間投資額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 投資先 | 投資信託 (条件を満たした商品のみ) | 投資信託、 上場投資信託(ETF) | 投資信託 (条件を満たした商品のみ) | 国内籍の投資信託、 上場投資信託(ETF) 及び 上場投資法人(REIT等) |

| 対象年齢 | 18歳以上 | |||

| 非課税期間 | 20年 | 購入後5年 | 無期限 | 無期限 |

| 非課税 限度額 | 800万円 | 600万円 | 1,800万円 | 1,800万円 (内分:1,200万円) |

| 売却時の枠 | いつでも売却可能。 非課税投資枠の再利用はできない。 | いつでも売却可能。 売却後、翌年から枠が復活。 | ||

| 購入方法 | 積立 | スポット/積立 | 積立 | スポット/積立 |

はじめ先生新NISAの枠は、毎年360万投資すれば、5年で使い切れます。

ただし、月5万円程度の投資であれば、1,800万円の枠は30年もかかります。

できる限り枠を埋めたいところが、簡単にはいかないので、考えていく必要があります。

新NISAの限度枠がかなり拡大。これは政府が国民に「自分たちのお金は自分たちで稼ぎなさい!」という意味ともとれます。限度額および非課税期間の両方延びたので、投資はやっていった方が良いです。

現行NISAは引き継げない(ロールオーバーできない)

現行NISAで運用している投資金は新NISAには以降できません。

では、2024年以降現行NISAはどのようになるのでしょうか?

その答えは次の通りです。

- 現行の一般NISAの対応

-

新NISAへの移行(ロールオーバー)は不可ですが、2024年以降は最長5年間は非課税です。5年後は課税されるので、5年経つ前にお金を引き出す必要があります。

もしくは、すべてお金に換えて、新NISAへ投資していく必要があります。

- 現行のつみたてNISA

-

新NISAへの移行(ロールオーバー)は不可ですが、2024年以降は20年間(2042年まで)は非課税です。

20年間は非課税なので、いったん置いておいても良いかと思います。

もしくは、すべてお金に換えて、新NISAへ投資していく必要があります。

はじめ先生

はじめ先生現行NISAの扱いとすると、一度現金化して新NISAで投資していくのが一番確実かと思います。

ジュニアNISAの今後

ジュニアNISA(ジュニアニーサ)は、未成年(0~17歳)の子どもの将来に向けた資産形成のための非課税制度である。

- 2016年から運用された。

- 年間80万円分の非課税投資枠から得られた譲渡益、分配金・配当金に対して、税金が非課税となる。

- 最長5年間、非課税で運用し続けることができる。

- ジュニアNISAの口座数が少ないので、ジュニアNISAは2023年末をもって廃止される。

- ジュニアNISAの口座数が少ない理由の1つは、未成年者が18歳になるまで引き出せないこと。

はじめ先生

はじめ先生ジュニアNISA口座が2023年末で終了することで、使いやすくなったんです。

ジュニアNISAは、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能です。

さらに、2024年以降は、年齢や理由に関わらず、ジュニアNISA口座で保有している株式・投資信託・金銭等を非課税のままいつでも払い出しが行えます。

ただし、一活払い出しだけなので、長期間運用したい場合は18歳ギリギリまで預けておく必要があります。

また、新NISAへの移行はできないので、新NISAは18歳以降新しく作る必要があります。

NISAは個人としての戦略は王道?

投資初心者の方がまずははじめた方がよい内容を簡単にまとめました。

なな

ななまずはNISA専用の口座開設が必要よ。

- クレジット決済

-

月5万円までのクレジット決済が10万円になるとのこと。

これが本当なら、投資はクレジットカード決済を行いたい。

- つみたて投資枠で全世界株インデックス投資

-

金額は各個人によって決まってくると思いますが、「eMAXIS Slim 全世界株式(オール・カントリー)」などの手数料が安い優良なインデックス投資をします。

- 成長投資枠で米国ETFや高配当株を投資

-

つみたて投資枠で購入した「eMAXIS Slim 全世界株式(オール・カントリー)」などをさらに購入する方法も良いかと思います。

成長投資枠で米国ETFや高配当株を投資することで、配当金を手に入れることをオススメします。

定期的にお金を使っても良い状況を作っておくことで、心のゆとりができます。

はじめ先生

はじめ先生現行NISAとは併用できないので投資自身は、はじめからになりますが、とりあえずは20年は非課税のままなので、その間に決めておいてもよいかもしれません。

証券口座は次の2つです。

- SBI証券と並んで有名な証券会社。

- ログイン後のインターフェースが直感的で見やすい。

- 多くの人が持っている証券会社なので、持っていも損はない。

- 改悪されているが、楽天カードで最大50,000円決済ができ、最大1.0%の楽天ポイントがつく(通常カードは0.5%)。

長く使用するので、まずはSBI証券と三井住友カードを作ることをオススメします。

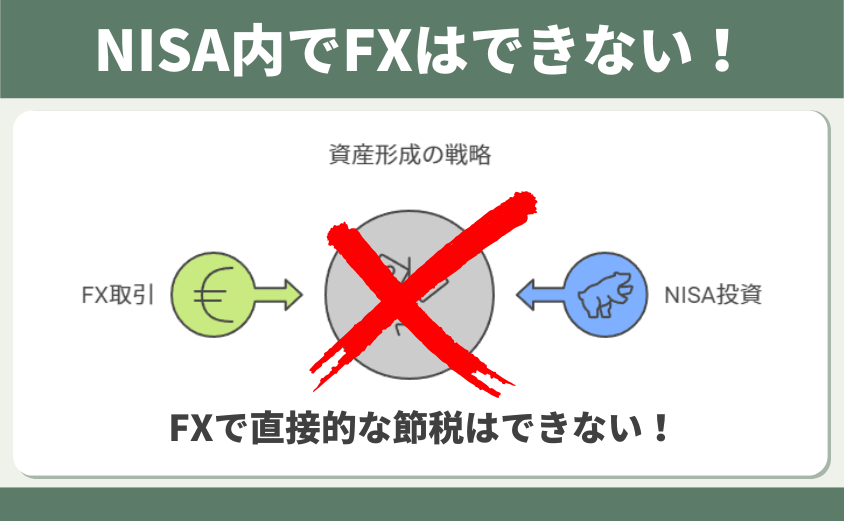

NISAでFXはできるの?

NISAでFXの取引はできません。

しかし、FX自動売買を使って、コツコツ貯めた資金をNISAに回すことで、サラリーマンの給与と上乗せして資産を増やせます。

サラリーマンがFXで副収入を得た方が良い理由について、こちらの記事で解説しています。

FXに不安がある方は、ぜひ読んでみてください。

NISAで投資できるもの

NISAで投資できるものは次の通りです。

- 米国株式やS&P500に連動するETF など

- 投資信託

- 米国株式

- 国内株式 など

NISAでは、株式や投資信託、ETFなどの金融商品に投資することができます。これにより、投資から得た利益が非課税となり、税金を気にせず資産を増やすことが可能です。

ななFXはNISAの非課税対象にはならないわ。

FXから得た利益は通常通り課税されるのよ。

FXでの利益を狙う場合は、通常の口座を利用する必要があるわ。

NISAの対象商品として、日本株、海外株、一部の投資信託、ETFがあり、これらを活用することで、リスクを分散させながら安定的に資産を形成できます。

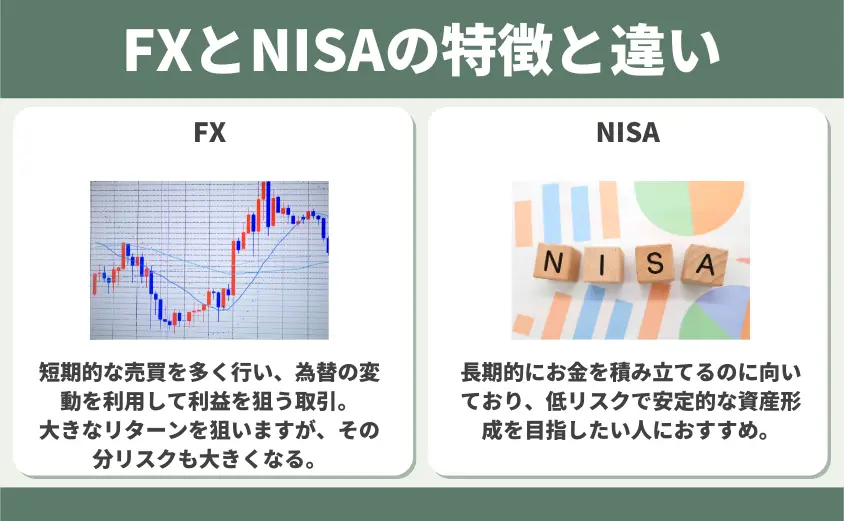

つみたてNISAとFXの違い

つみたてNISAでは年間40万円を20年間積み立てた結果、安定した資産を築くことができますが、FXではレバレッジを使うことで短期間に大きな利益を得るチャンスがある一方で、相応のリスクを負うことになります。

- NISA

- 長期的にお金を積み立てるのに向いている制度。

低リスクで安定的な資産形成を目指したい人におすすめ。 - FX

- 短期的な売買を多く行い、為替の変動を利用して利益を狙う取引。

価格の上下を素早く判断して売買することで、大きなリターンを狙いますが、その分リスクも大きくなる。

つみたてNISAは安定的な長期投資向けであり、積立期間を通してリスクを分散しながら資産を増やすのに適していますが、FXは短期間での大きな利益を狙う手法であり、高いリスクに対する覚悟が必要です。

FXについて、実績やどの口座を選べばよいかわからない人は次の2つの記事を参考にしてください。

色々なサイトから選んだ安心できるFX自動売買ツールをランキング形式で解説している記事は次の通りです。

また、1年以上の実績を包み隠さず記録しているFX自動売買会社6社の運用実績を解説している記事は次の通りです。

NISAとFXのメリットとデメリット

NISAのメリット・デメリット

NISAのメリット・デメリットです。

はじめ先生NISAは初心者でも使いやすい投資方法だと言えます。

FXのメリット・デメリット

FXのメリット・デメリットです。

リスクを理解した上で取引することが重要でし。

例えば、突然の経済ニュースで大幅な為替変動が起こると、損切りが遅れて大きな損失に繋がることがあります。

はじめ先生

はじめ先生レバレッジ取引をしていますので、リスク管理がかなり大切です。

NISAとFXを組み合わせて使う方法

NISAとFXの組合せ方によって、あなたの資産は急激に成長する可能性があります。

なな

ななサラリーマンの給与だけでは、資産の上昇は緩やかだわ。

副業もいいけど、FXをしっかりリスク管理していけば、資産は爆発的に伸びるはずよ。

FXで利益を上げるためにもリスク管理は必要です。

これは、FXだけでなく投資全般に言えることです。

その上で、NISAとFXをコラボレーションすることで、資産は伸びていきます。

NISAを利用して安定的に資産を形成しつつ、FXで短期間の利益を狙う方法があります。

NISAの長期投資でリスクを抑えつつ、FXで短期的な利益を得ることで、全体としてバランスの取れた資産運用が可能です。

FXとNISAをうまく組わせるコツは次の通りです。

- 全体の投資ポートフォリオのうち70%をNISAでの長期投資に回し、30%をFXに充てることで、安定とリターンのバランスを取ることがでる。

- 市場が不安定なときはNISAの長期投資に重点を置き、市場が安定しているときにFXで短期取引を行うなど、状況に応じた戦略と取る。

- リスクを抑えたい場合はNISAを中心に投資を行い、少しのリスクを取ってでも大きなリターンを狙いたい場合にはFXを検討するなど、リスクとリターンのバランスを取ることが大切。

- FXでの利益をNISAに回して、リスクを減らしながら資産を安定させる方法も効果的。

たっちんパパ

たっちんパパリスク分散を目的として、異なる投資手法を組み合わせることも大切だけど、最終的には安定的なNISAでの投資運用が誰もができてやりやすいよ。

NISAで得た利益を元手にFXに少額投資を行うことで、リスクを抑えつつ取引経験を積むこともできます。

全体の投資額の70%をNISAでの長期投資に回し、残りの30%をFXでの短期投資に充てるなど、リスクとリターンのバランスを考えた資産配分が求められます。

最後に:FXの利益でNISAを大きくしよう!

NISAについてのまとめです。

| 現行NISA | 新NISA | |||

|---|---|---|---|---|

| つみたて | 一般 | つみたて投資枠 | 成長投資枠 | |

| 併用の 可否 | 不可 | 不可 | 可 | 可 |

| 年間投資額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 投資先 | 投資信託 (条件を満たした商品のみ) | 投資信託、 上場投資信託(ETF) | 投資信託 (条件を満たした商品のみ) | 国内籍の投資信託、 上場投資信託(ETF) 及び 上場投資法人(REIT等) |

| 対象年齢 | 18歳以上 | |||

| 非課税期間 | 20年 | 購入後5年 | 無期限 | 無期限 |

| 非課税 限度額 | 800万円 | 600万円 | 1,800万円 | 1,800万円 (内分:1,200万円) |

| 売却時の枠 | いつでも売却可能。 非課税投資枠の再利用はできない。 | いつでも売却可能。 売却後、翌年から枠が復活。 | ||

| 購入方法 | 積立 | スポット/積立 | 積立 | スポット/積立 |

証券会社は次の2つがオススメです。

ポイント

- 証券会社は、王道の「楽天証券」か「SBI」。

- 証券会社の使いやすさを重視するなら、「楽天証券」。

- 手数料の安さや投資信託の数を重視するなら、「SBI証券」。

- つみたてはインデックス投資がよく、他のYoutuberやブログなどでよく上がっている人気投資場所は「eMAXIS Slim 全世界株式(オール・カントリー)」。

- 現行NISAは引き継げないが、2042年までは非課税。

- ジュニアNISAは2023年で終わり、18歳まで非課税運用ができる上に、途中完全解約でお金を出金できる。

- 長く使用するので、まずはSBI証券と三井住友カードを作ることをオススメ!

- FXの利益をNISAで安定的に運用することで、サラリーマンの給与以上に早く資産が貯まる。

はじめ先生

はじめ先生NISAで直接、FX取引をすることはできません。

ただし、FXで得た資金をNISAの非課税投資枠に投資することで、サラリーマンの給与にプラスアルファの形で投資することで、より早く資金が大きくなります。

FXで得た利益をNISAの元本に充て、非課税でさらに資産を増やしてみてください。

よく聞かれる質問Q&A3選

NISAとFXに関連する質問を3つ取り上げて回答しています。